Inversión de capital Contratos de ahorro para la construcción: Compra, construcción y transformación de viviendas

¿Qué es un contrato de ahorro para la construcción? ¿Cómo funciona el ahorro inmobiliario? ¿Cuándo tiene sentido ahorrar con un contrato de sociedad de crédito hipotecario? Cientos de miles de ahorradores sueñan con tener una vivienda propia, su primera propiedad, para rentabilizar su inversión o para su propia previsión de vejez. El ahorro tiene muchos detonantes, pero el objetivo es claro: la propiedad. En la búsqueda de la calculadora de préstamos hipotecarios adecuada y, por supuesto, de la posterior comparación de préstamos hipotecarios, muchos pasan hora tras hora buscando los consejos adecuados sobre préstamos hipotecarios. Hemos hecho un repaso de los datos más importantes sobre el tema para usted.

Volver al editorial de Inversiones de Capital.

Ahorro para su propiedad

Con la creación de ahorros, usted se beneficia de diversas subvenciones, como las primas del Estado. Puede utilizar su contrato de ahorro-vivienda para construir, comprar o reformar una vivienda. Sin embargo, un contrato de ahorro en la construcción también es interesante para los propietarios, por ejemplo para financiar medidas de modernización. Los costes respectivos dependen en gran medida del proveedor.

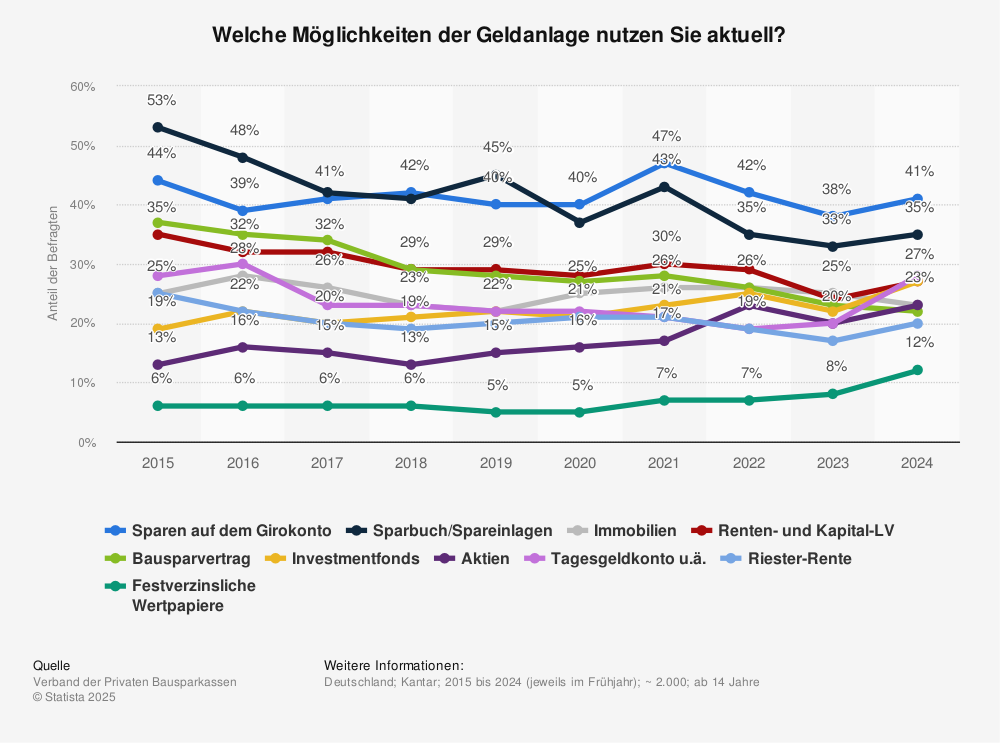

El ahorro para la construcción es una de las 5 formas más populares de inversión de capital entre los alemanes.

Fuente: Statista

Procedimiento y fases

Los puntos fuertes de un contrato de ahorro para la construcción residen en su previsibilidad fija. Un contrato de bauspar consta de dos fases, la de ahorro y la de acumulación. Con un contrato de bauspar, primero se ahorra aproximadamente la mitad de la suma prevista de bauspar (véase la calculadora de bauspar), la otra mitad se da como préstamo a un tipo de interés fijo.

Como ya se ha descrito, hay muchas preguntas, desde qué es la fase de ahorro hasta cuál es la duración de un contrato de ahorro de edificios, pasando por qué se entiende por contrato de ahorro de edificios. Pero las ventajas e inconvenientes también son importantes para muchos que quieren empezar a ahorrar. ¿Cuáles son las ventajas de un contrato de ahorro para la construcción?

Lo más destacado de cualquier contrato de ahorro para la construcción es que puede utilizarse sin ningún tipo de capital propio; puede establecerse en cualquier lugar, in situ en las sucursales, pero también en línea en los portales de comparación.

La desventaja es que el pago está ligado a una normativa estricta, y el riesgo de impago es muy bajo, sobre todo en los contratos antiguos. ¿Ya lo sabías? Es posible convertir los contratos de ahorro inmobiliario en inversiones de capital mediante el pago de primas; sin embargo, esta ventaja suele limitarse a los contratos antiguos que acabamos de mencionar. Desgraciadamente, estos contratos apenas se ofrecen en la actual situación de los tipos de interés. La rentabilidad actual de los contratos de ahorro para la construcción es mediocre.

Datos sobre el ahorro en la construcción

Los 3 datos más importantes sobre el contrato de la sociedad de crédito hipotecario:

- No es necesario el capital social

- Apoyo a través de las primas del Estado

- Destinados (según una estricta normativa) a la construcción, compra y reconversión de viviendas

Ahorrar realmente vale la pena para todos. Es fácil de sacar y el plan tiene un objetivo claro. Tanto si quieres vivir sin pagar alquileres como si quieres ahorrar para la jubilación, acumular ahorros es una necesidad real para acumular patrimonio.

Ventajas

- No es necesario el capital social

- Plan de ahorro individual para edificios que se adapte a sus necesidades (más información en Calculadora de ahorro para edificios, más abajo)

- Apoyo a través de las primas del Estado

- Interés fijo sobre el saldo del crédito

- Riesgo de impago extremadamente bajo

Desventajas

- Destinados (según una estricta normativa) a la construcción, compra y reconversión de viviendas

Volver a la editorial Capital Investment XXL.

Calculadora de ahorro en la construcción

El cálculo pretende ofrecerle una primera orientación sobre el precio de compra que podrá pagar finalmente. El precio de compra indicado es un valor aproximado y no vinculante. Los siguientes parámetros son necesarios para el cálculo:

- Alquiler en frío actual (por ejemplo, 900 euros)

- Ahorro deseado (por ejemplo, 400 euros)

- Fecha de traslado (por ejemplo, 8 años)

- Capital social (por ejemplo, 50.000 euros)

A partir de estas variables se obtendría el siguiente resultado

- Mi posible precio de compra

292.000 euros - + gastos imprevistos (aprox. 12 %)

36.000 euros - Mis costes totales

328.000 euros

¿Quieres calcular tú mismo? Aquí encontrará una buena calculadora para su contrato de sociedad de crédito hipotecario:

¿Construir o comprar? Costes de los edificios nuevos

Construirlo tú mismo o comprarlo, ¡esa es la gran pregunta! Hay ventajas y desventajas individuales para ambos. Echamos un vistazo a los datos más importantes que hay que tener en cuenta a la hora de construir o comprar un inmueble.

- ¿Más consejos para construir o comprar? Lea todo sobre los bienes inmuebles como inversión aquí.

La construcción nueva tiene muchas ventajas, entre ellas, por ejemplo, las distintas opciones que tiene el constructor. Esto se aplica al diseño de la casa, pero también a la distribución de la propiedad. Serás el primero en mudarte a la propiedad, por lo que todo es nuevo y de alta calidad, incluida la tecnología de la casa. Por supuesto, también hay desventajas, por ejemplo, los artesanos son escasos y construir una casa es caro. Tendrá mucho trabajo por delante, solicitudes y también visitas a la obra.

| Región | Costes del terreno listo para construir (por m²) |

|---|---|

| Alemania (media) | 194,87 € |

| Sajonia-Anhalt | 33,23 € |

| Hamburgo | 654,52 € |

| Baviera | 255,42 € |

Precios medios de los terrenos edificables 2017, fuente: Oficina Federal de Estadística

| Partida de gastos | Cantidad |

|---|---|

| Costes del terreno (850m²) a 104 euros por m² | 88.400 € |

| Costes de construcción de la casa (150 m², sin sótano, balcón, terraza) a 1.300 euros por m² | 195.000 € |

| Costes de construcción incidentales al 15 % del precio de compra | 42.510 € |

| Costes totales | 325.910 € |

Cuadro: Costes de construcción, fuente: Oficina Federal de Estadística

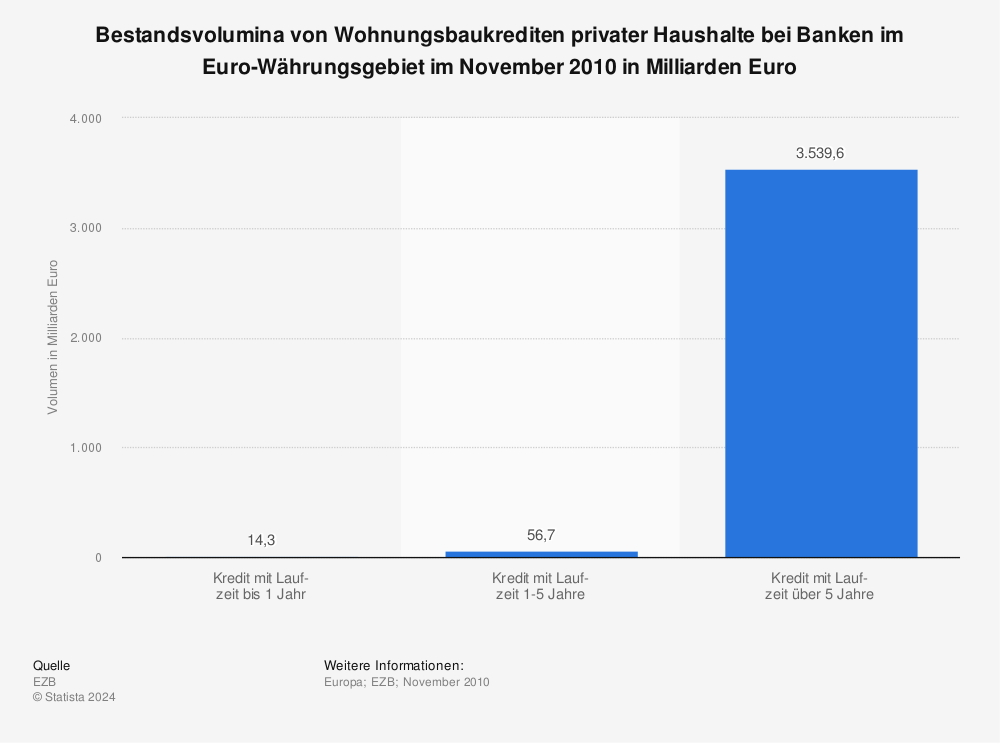

Plazo del préstamo para la construcción de viviendas > 5 años

Casi todos los préstamos para bienes inmuebles tienen un vencimiento de 5 años o más. A continuación se muestra el volumen de los préstamos a la vivienda de los hogares en los bancos de la zona del euro en noviembre de 2010, en miles de millones de euros.

Fuente: Statista

Consejos de los expertos para la nueva construcción

- Compruebe si hay errores en cada contrato de construcción, preferiblemente por una persona competente, como un ingeniero civil, un perito o incluso un arquitecto.

- Pida que le muestren las garantías del promotor que la empresa ha depositado en los bancos. Si el promotor quiebra durante la fase de construcción, su edificio estaría asegurado.

- Pague sólo en función del progreso de la construcción, con cada paso más centralizado transfiere otra cantidad parcial al promotor.

- Lo barato nunca es bueno en la construcción, debes prestar atención a eso cuando pidas un presupuesto. Al final, siempre hay trampas que usted, como persona privada, no notará.

- Hágase miembro de una asociación de propietarios, porque aquí podrá obtener respuestas legales y económicas a sus preguntas, incluso de forma gratuita.

Enlaces útiles: Compra y venta de inmuebles

Por último, he aquí algunos enlaces útiles para su búsqueda de propiedades:

- Portal inmobiliario – Immowelt para la búsqueda

- Portal inmobiliario – Immoscout24 para la búsqueda

- Agentes inmobiliarios de lujo – Compra e inversión inmobiliaria

- Ventas inmobiliarias – IHV Makler Alemania

Rolex Submariner: Precios, modelos y consejos de compra

Relojes de lujo para hombre: resumen de las mejores marcas y modelos

Piso de estudiantes como inversión de capital: invertir, alquilar y gestionar - invertir con sólo 5.000 euros

Microapartamento: Trend pequeño piso, hogar unipersonal & ¡cómo ganar dinero con él!

Family Foundation for Real Estate: Entrevista con Stephan Czaja sobre el nuevo proyecto "One

Podcast inmobiliario: Los 9 mejores podcasts en Apple, Spotify y compañía - precios, gestión, inversión

Redman: la leyenda del hip hop vuelve de gira + Vivir modestamente a pesar de los millones + Legendary MTV Cribs

Comparativa de teleclínicas: los mejores proveedores de cannabis 2025

Comprar cannabis legalmente online en Alemania: cita con el médico sin sala de espera

Tejer zapatillas de bebé: formación