Dinero a la vista: aumento de los depósitos con caída de los tipos de interés

¿Aumento de los depósitos con caída de los tipos de interés? El dinero de un día para otro es más popular que nunca, como veremos en posteriores infografías y comparaciones. El dinero a un día tiene la inmejorable ventaja de ser extremadamente seguro gracias al seguro de depósitos bancarios y a los rescates gubernamentales, y de estar disponible de forma flexible, a diferencia de la inversión en una cuenta de

Volver al editorial de Inversiones de Capital.

Llama al dinero: Ventajas y desventajas

El dinero de llamada es absolutamente fácil de configurar, y la oferta suele estar incluida en la apertura de la cuenta. Su capital desembolsado está disponible en cualquier momento y sólo necesita una baja inversión o ingresos para empezar con un dinero a la vista.

Debido a la actual evolución de los tipos de interés, como se verá más adelante en las estadísticas, la acumulación de capital a través del dinero a la vista sólo merece la pena para sumas muy elevadas. A cambio, tiene un riesgo muy bajo, casi nulo, en su inversión de capital. El rendimiento actual del dinero a un día es muy bajo como se ha descrito, lo que supone poco o ningún riesgo, pero apenas obtendrá beneficios. Al igual que los depósitos a plazo fijo y las cuentas de ahorro, el dinero a la vista es fácil de crear en muchas sucursales bancarias y, por supuesto, también en línea. Su capital está disponible en cualquier momento.

Datos sobre el dinero de las llamadas

Los 3 datos más importantes sobre el dinero de las llamadas:

- Disponible para todos

- Disponibilidad permanente de su dinero

- Baja rentabilidad

El dinero a la vista es una opción de ahorro flexible para los pequeños ahorradores. Puedes acceder a tu dinero en cualquier momento, pero la rentabilidad es más moderada que en los depósitos a plazo fijo.

Ventajas de la cuenta de dinero a la vista

- Apertura sencilla de la cuenta

- A menudo ya están presentes en la apertura regular

- El capital puede ser reclamado y está disponible en cualquier momento

- No se necesita un gran capital para la puesta en marcha

- Riesgo bajo

Desventaja de la cuenta de dinero a la vista

- Vuelve sólo con grandes sumas de dinero

Sólo hay una desventaja, pero el rendimiento es el foco de la inversión de capital. Si quiere ir sobre seguro, el dinero a la vista es una buena inversión, segura y flexible. Aquellos que deseen obtener mayores beneficios también deberían buscar alternativas al dinero a la vista.

Estadísticas e infografías

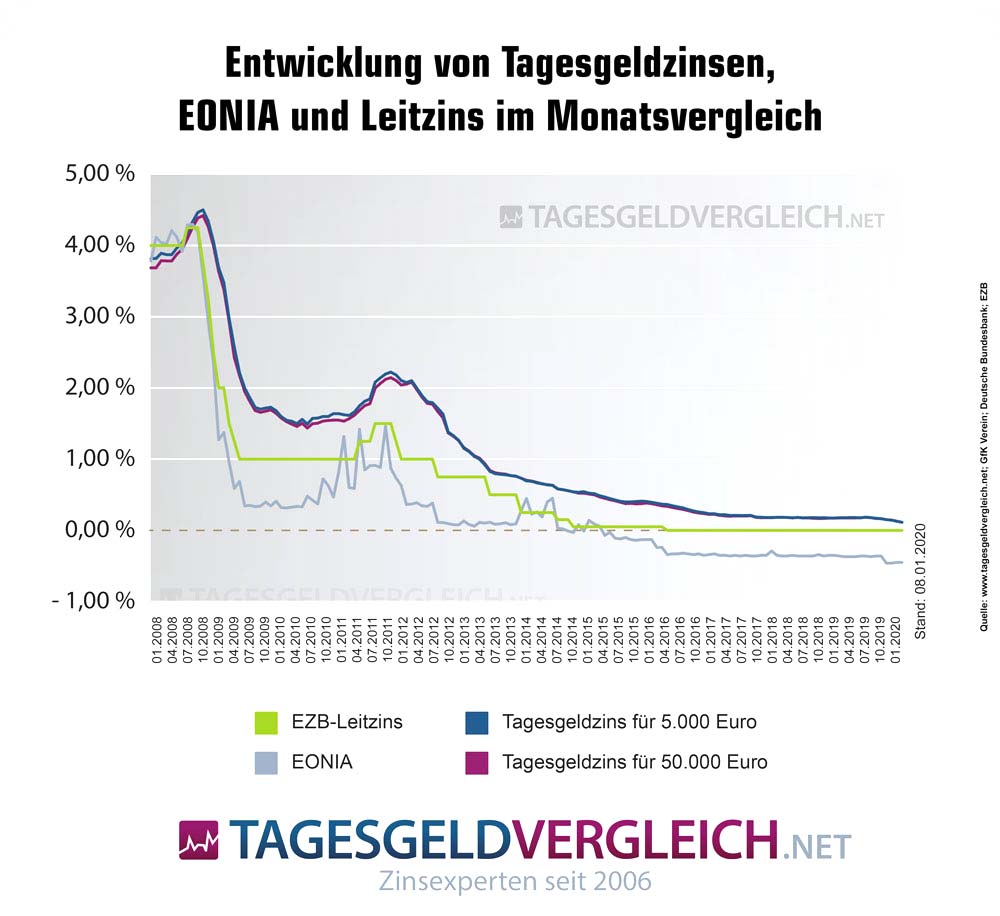

Comparación del dinero a la vista: evolución de los tipos de interés de más de 120 bancos

Las estadísticas de los tipos de interés se basan actualmente en 12 cuentas de dinero a la vista probadas, que también puede encontrar en todas las comparaciones de dinero a la vista.

- 2008 en un 4,15%.

- 2010 por el 1,12%

- 2012 por 1,22

- 2014 por 0,39

- 2016 en un 0,12%

- 2018 en -0,03%

- 2020 por -0,08%

Fuente: Tagesgeldvergleich.net

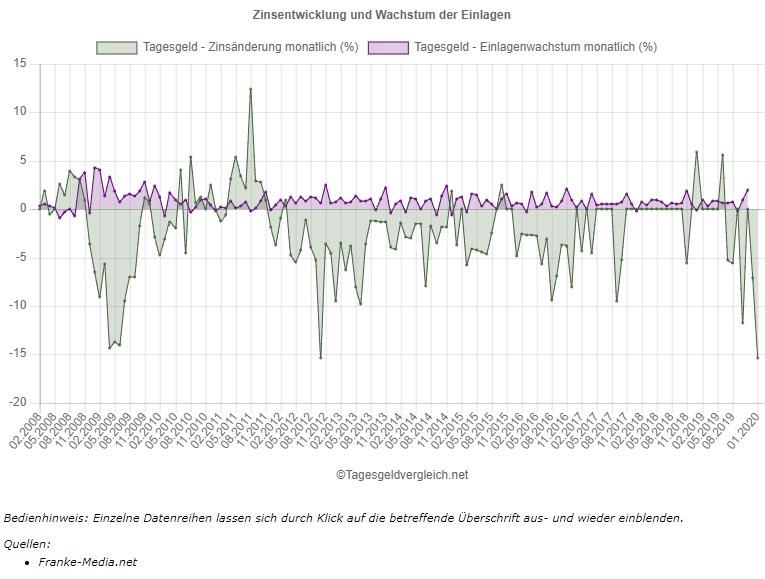

Comparación de la evolución de los tipos de interés y del importe de los depósitos de ahorro

¿Cómo se compara la evolución de los tipos de interés con el importe de los depósitos? Normalmente, se debería poder suponer que la bajada de los tipos de interés, que actualmente depende de la situación de los tipos de interés, se traducirá en un descenso correspondiente de los intereses entre los ahorradores.

Sin embargo, como puede verse en el gráfico, esto no es necesariamente así, como muestra la infografía siguiente. En el gráfico se puede ver cómo los tipos de interés de las cuentas monetarias a la vista no han dejado de bajar desde principios de 2012, pero el importe de los depósitos de los particulares con vencimiento diario casi siempre sube. Como ya hemos señalado en el tema de las cuentas de

Fuente: Tagesgeldvergleich.net

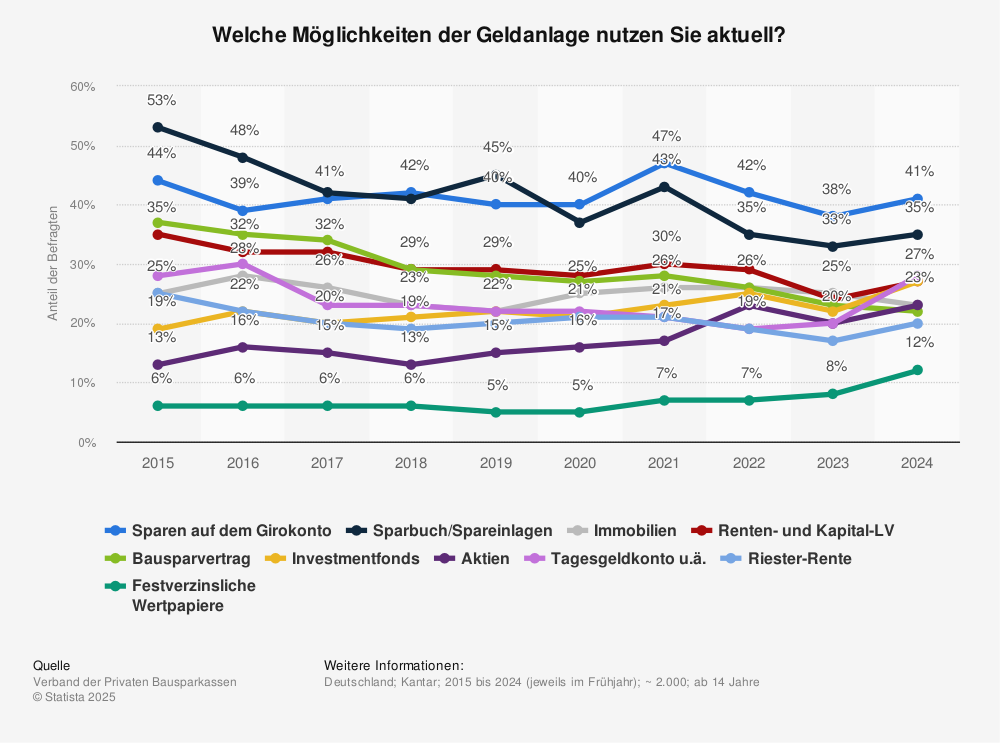

Llamar al dinero en las 3 primeras inversiones

¿Qué opciones de inversión utilizan actualmente los alemanes? El dinero a la vista es una de las tres principales formas de inversión en este país.

Fuente: Statista

Comparación directa de dinero a la vista, depósitos a plazo y bonos de ahorro

| Llamar al dinero | Depósito a plazo fijo | Bono de ahorro | |

|---|---|---|---|

| Posible interés | de 0 a 0,50 | De 0,001 a 1,97 | 0,1 a 1,97 % |

| Importe de la inversión | De 1 a ilimitado | De 1 a ilimitado | 1.000 euros a ilimitado |

| Término de inversión | ilimitado | 30 días hasta 10 años | De 1 a 10 años |

| Seguridad | al menos 100.000 euros a través de la garantía de depósito legal (tenga en cuenta la calificación del país de S&P) | al menos 100.000 euros a través de la garantía de depósito legal (tenga en cuenta la calificación del país de S&P) | al menos 100.000 euros a través de la garantía de depósito legal (tenga en cuenta la calificación del país de S&P) |

Microapartamento: Trend pequeño piso, hogar unipersonal & ¡cómo ganar dinero con él!

Inyección para adelgazar: Ozempic, Wegovy, Mounjaro & Co. - comparación de bolígrafos

Ozempic: inyección para adelgazar, precio y alternativas

Píldora en lugar de inyección para perder peso: Rybelsus frente a Ozempic

Comprar cannabis online: ¡Legal! Las mejores "tiendas" - médico de cannabis, prescripción, farmacia y entrega

Family Foundation for Real Estate: Entrevista con Stephan Czaja sobre el nuevo proyecto "One