Seguro de vida de inversión – El seguro de vida puede dividirse básicamente en dos tipos, el seguro de vida a plazo y el seguro de vida de dotación. El seguro de vida destaca sobre todo como la mejor protección para la pareja y los hijos (seguro de vida a plazo). Pero pueden hacer aún más, por ejemplo, acumular activos para la vejez (seguro de vida dotal).

¿Cuál es la diferencia entre un seguro de vida a término y un seguro dotal?

¿Para quién tiene sentido el seguro de vida? Al contratar una póliza de seguro de vida, usted, como ahorrador, no sólo se ocupa de su propia vejez, sino que también asegura económicamente a su familia.

¿Para quién tiene sentido el seguro de vida?

Dependiendo de la situación personal, familiar y profesional, se plantean diferentes seguros de vida.

Familias jóvenes: seguro de vida a plazo si el principal asalariado se retira, todos están cubiertos

Autónomos: seguro de vida de dotación y a plazo para la familia y cualquier préstamo pendiente (empresa, propiedad, etc.)

Empleado – seguro de vida de dotación con la ventaja de la acumulación de activos (como complemento a la pensión posterior)

La protección privada contra riesgos es indispensable para todos los que no van completamente solos por la vida. Si tiene hijos, cónyuge u otros familiares cercanos, puede ofrecerles protección mediante un seguro de vida. Incluso si está construyendo una casa o iniciando un negocio, debe asegurarse de que sus seres queridos estén atendidos en caso de que ocurra lo peor.

¿Por qué tiene esto sentido? Si mueres, tus familiares pueden pagar el préstamo de la casa, por ejemplo, o se puede seguir financiando la educación de los hijos.

Ventajas

Seguridad del capital

Protección de los supervivientes en caso de fallecimiento

Acumulación de activos (para el seguro de dotación)

El coste del seguro que contrate depende de su objetivo individual de protección y de la duración acordada.

¡Tip! Debido a la actual fase de bajos intereses, se recomienda un seguro de vida vinculado a unidades.

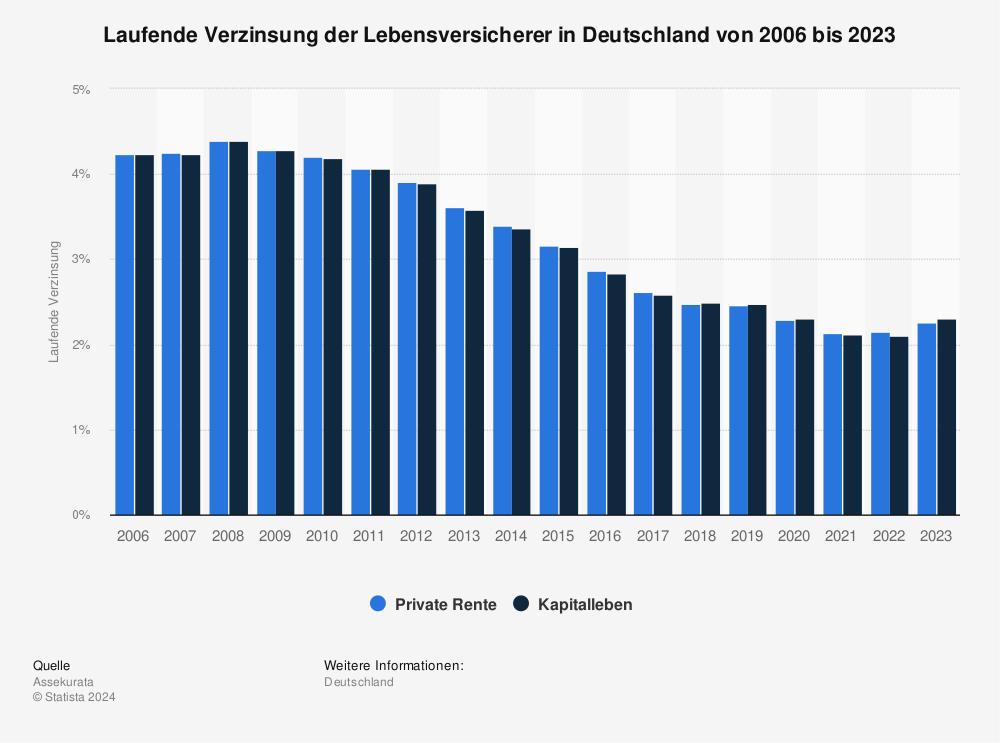

Evolución de los tipos de interés de las aseguradoras de vida

Aquí puede ver los tipos de interés actuales de las aseguradoras de vida en Alemania desde 2000 hasta 2019.

Veamos con más detalle las principales diferencias entre ambos tipos: Seguro de vida a término y de dotación.

Seguro de vida dotal: protección y acumulación de activos

Si llega a una edad avanzada, puede ahorrar para más adelante con un seguro de vida formador de capital.

Con un seguro de dotación, puede protegerse o ahorrar dinero para la vejez. Un seguro de vida con efecto de ahorro hace ambas cosas al mismo tiempo, es relativamente barato y produce una rentabilidad.

Es ideal para usted si quiere mantener a sus dependientes supervivientes o si quiere acumular su propio patrimonio para la vejez. Además, los seguros de vida tienen ventajas fiscales y también algunos intereses (aunque bajos para los nuevos contratos actuales).

El seguro de dotación es una protección para los supervivientes

Acumula activos para su vejez (pago posterior)

Los costes: De media, a partir de 50 euros al mes (600 euros al año)

Seguro de vida a plazo: protección también para los préstamos

Con el seguro de vida a plazo, puede proteger a sus seres queridos por encima de todo. El seguro de vida a plazo proporciona protección financiera a sus familiares en caso de fallecimiento. Las condiciones son asequibles para todo el mundo y están disponibles de media en los proveedores por tan solo 2,30 euros – 2,85 euros al mes.

El seguro de vida a plazo es perfecto para usted si quiere que sus dependientes supervivientes estén totalmente cubiertos (ejemplo: se ha comprado una casa y hay que pagar la deuda restante para no perderla). ¡Tip! El seguro de vida a plazo no sólo cubre el crédito de una propiedad, sino que todos los créditos y préstamos están cubiertos por él.

Los costes: De media, desde unos 2,50 euros al mes (30 euros al año) con 100.000 euros de capital asegurado y una duración de contrato de 10 años.

Acumulación y desembolso de capital

Para quienes consideran el seguro de vida no sólo como una protección contra el riesgo, sino también como una inversión financiera, las condiciones del pago son especialmente interesantes.

Uno de los hechos más importantes cuando se trata del pago posterior. El pago de la póliza de seguro de vida sólo está ligeramente gravado. Esto lo hace especialmente interesante para complementar la propia pensión más adelante.

La cantidad que reciba al final dependerá de la póliza de seguro individual. Parámetros como la edad, el plazo, la suma y la salud influyen. Si es fumador, por ejemplo, pagará una prima significativamente mayor que los no fumadores.

¿Cómo se calcula la prima del seguro de vida?

Edad en el momento de la celebración del contrato

Plazo (especialmente para el seguro de vida a plazo)

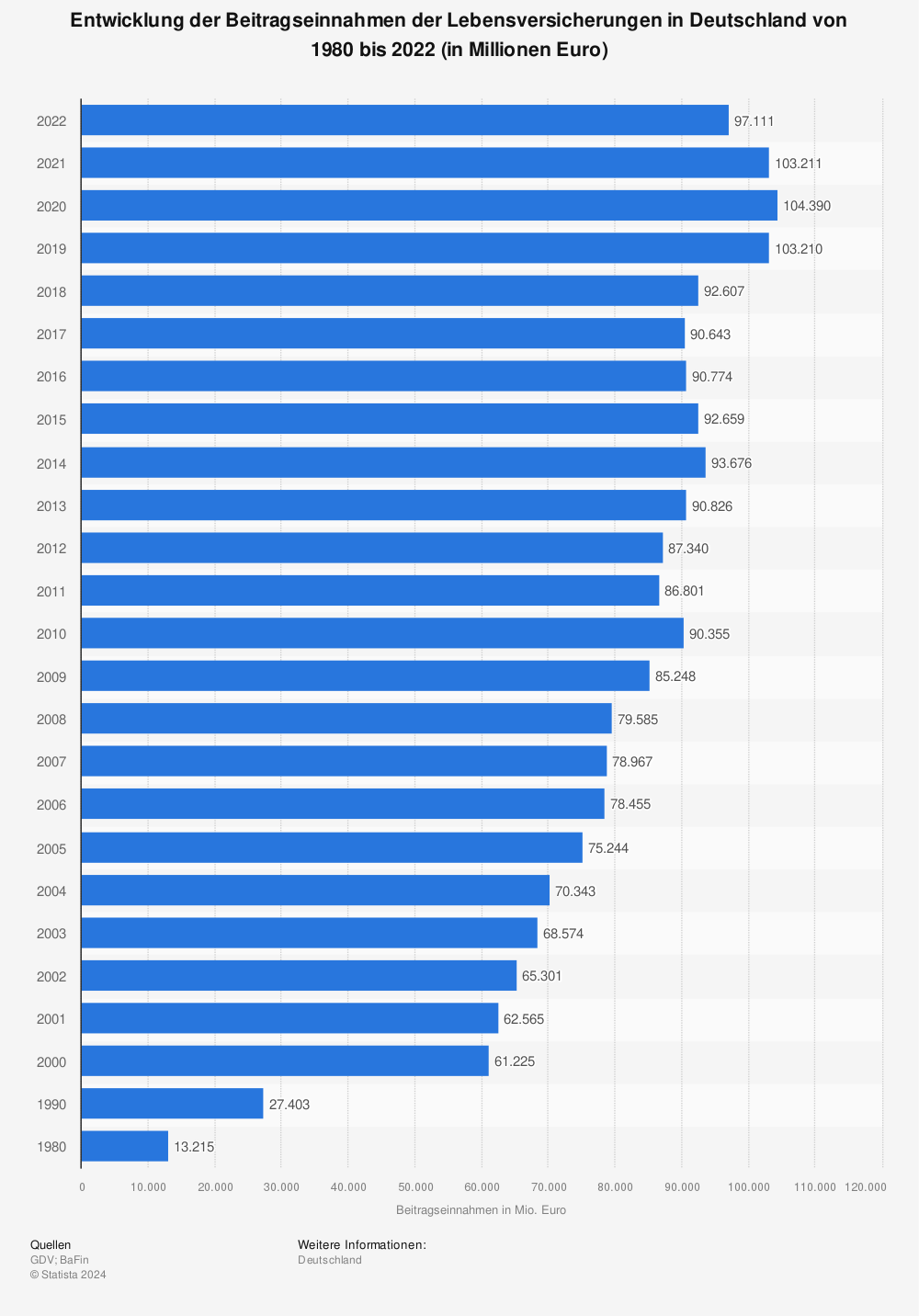

Ingresos por primas de las compañías de seguros de vida

Echando la vista atrás, aquí se puede ver la evolución de los ingresos por primas de seguros de vida en Alemania desde 1980 hasta 2018 (en millones de euros).

Evolución de los tipos de interés de las aseguradoras de vida

para nuevos contratos en el año

Tipo de interés actual del VR (en porcentaje)

Tipo de interés actual de LV (en porcentaje)

2008

4,39

2009

4,29

2010

4,20

4,19

2011

4,07

4,07

2012

3,91

3,90

2013

3,61

3,58

2014

3,40

3,37

2015

2,54

2,52

2016

2,86

2,84

2017

2,61

2,59

2018

2,47

2,49

2019

2,46

2,47

Intereses corrientes sin prima de terminación y participación en las reservas de valoración | Fuente: Assekurata (a febrero de 2019)

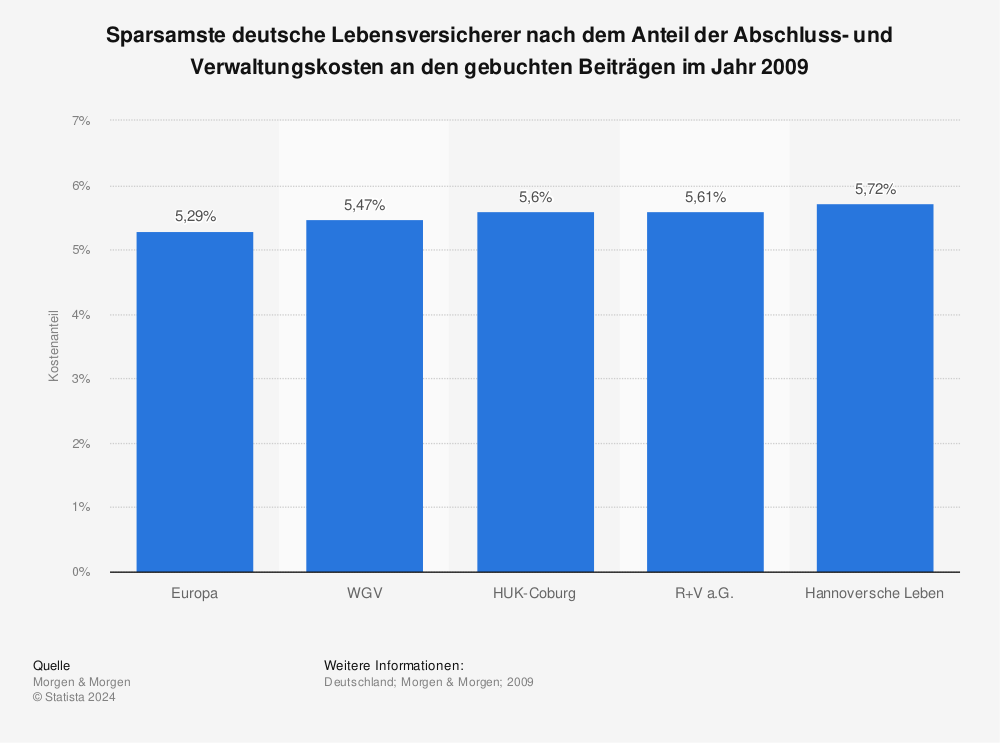

Aseguradoras más económicas – comparación

Estas son las aseguradoras de vida alemanas más económicas según la proporción de los costes de adquisición y administración en las primas emitidas en 2009.

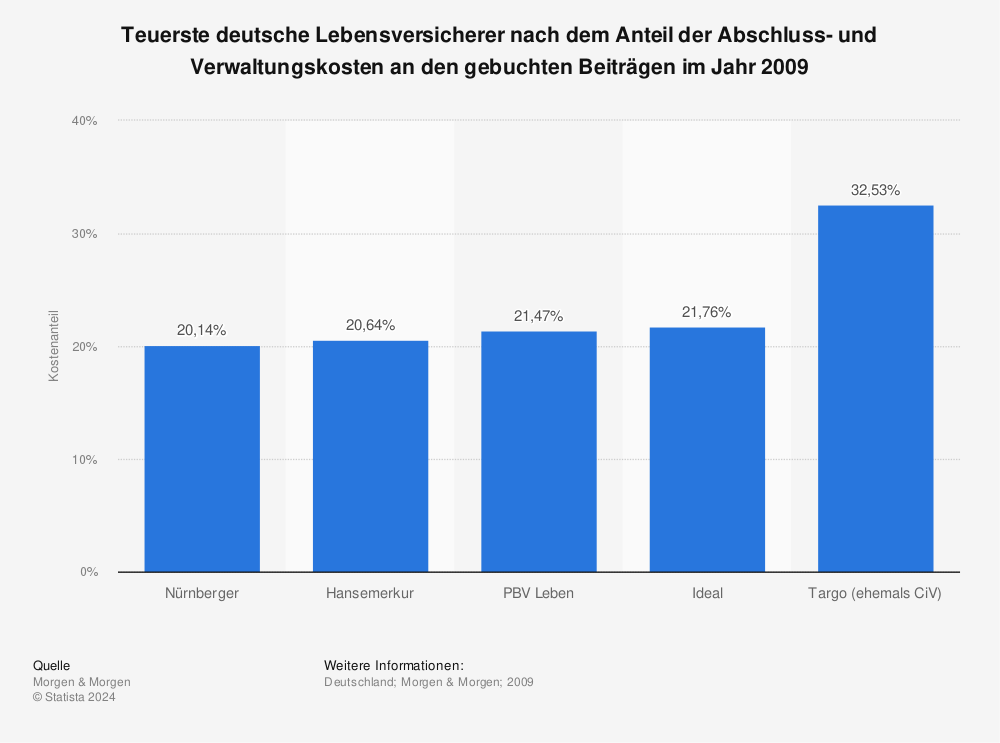

Aquí puede ver las aseguradoras de vida alemanas más caras según la proporción de los costes de adquisición y administrativos en las primas emitidas en 2009.

https://fivmagazine.es/wp-content/uploads/2020/01/familie-strand-vater-mutter-kind-versicherung-planung-kapitalanlage-lebensversicherung-kapitallebensversicherung.jpg8531280Stephan/wp-content/uploads/2023/08/fiv-magazine-logo-news-influencer-fashion-interior-travel-real-esates.svgStephan2019-12-01 23:16:132019-12-01 23:16:13Seguro de vida de inversión: riesgo y acumulación de activos

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refusing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Google Analytics Cookies

These cookies collect information that is used either in aggregate form to help us understand how our website is being used or how effective our marketing campaigns are, or to help us customize our website and application for you in order to enhance your experience.

If you do not want that we track your visit to our site you can disable tracking in your browser here:

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Other cookies

The following cookies are also needed - You can choose if you want to allow them:

Privacy Policy

You can read about our cookies and privacy settings in detail on our Privacy Policy Page.