Préstamo inmobiliario: ¿cuánta casa tiene?

Préstamo inmobiliario: ¿Cuánta casa puede permitirse? – Dar el paso hacia la vivienda en propiedad es una aventura apasionante. En un mercado inmobiliario en constante evolución, es posible que te preguntes: ¿cuánta casa me puedo permitir realmente? En este artículo nos adentramos en el mundo de los préstamos inmobiliarios para mostrarte cómo puedes hacer realidad tu sueño de tener tu propia casa. Analizamos los retos y las oportunidades que le aguardan a la hora de comprar su primera vivienda y le ofrecemos una visión completa de los aspectos básicos de la financiación inmobiliaria. ¿Listo para dar el primer paso? ¡Vamos allá!

Conceptos básicos del préstamo inmobiliario

¿Cuál es su precio máximo de compra? Muy pocos de nosotros estamos en condiciones de pagar una casa o un piso íntegramente con nuestros propios fondos de una sola vez. En su lugar, los préstamos permiten dividir los elevados costes en pagos más pequeños, que a menudo se devuelven a lo largo de décadas debido a su importe especialmente elevado.

Sin embargo, como también hay que añadir intereses al dinero prestado, es importante no pedir un préstamo inmobiliario a la ligera. Es importante una planificación minuciosa para que la carga financiera de las cuotas mensuales no sea demasiado elevada más adelante, ya que, de lo contrario, es posible que no pueda pagar el préstamo y se encuentre en dificultades. Por ello, en esta sección describimos los aspectos básicos más importantes de un préstamo para que pueda tomar una decisión con conocimiento de causa.

¿Qué es un préstamo inmobiliario?

Un préstamo inmobiliario es un préstamo que se concede específicamente para la compra o construcción de un inmueble. A diferencia de otros tipos de préstamo, como un préstamo a plazos para bienes de consumo, un préstamo inmobiliario está destinado a un fin específico. Esto significa que sólo puede utilizar el dinero prestado para un proyecto inmobiliario o de construcción especificado de antemano.

A cambio, el préstamo inmobiliario suele estar garantizado por la propia propiedad. Esto significa que el banco tiene derecho a vender la propiedad si usted no puede devolver el préstamo. Como el banco asume un menor riesgo de pérdida, usted recibe a cambio condiciones más atractivas, como tipos de interés más bajos.

Cómo funciona un préstamo inmobiliario

El funcionamiento de un préstamo inmobiliario es relativamente sencillo: usted pide prestado dinero a un banco u otra entidad de crédito para comprar o construir un inmueble. A lo largo de un periodo de tiempo fijo, usted devuelve el préstamo en cuotas mensuales compuestas por intereses y amortizaciones.

- El importe de la cuota mensual depende de varios factores, como el importe del préstamo, el tipo de interés y el plazo del préstamo.

Piensa cuánto puedes pagar cada mes sin comprometer tu nivel de vida. Para ello puedes utilizar varias calculadoras online. Puedes calcular rápidamente tu préstamo a plazos utilizando una de estas herramientas. Basta con introducir el importe del préstamo, el plazo y el tipo de interés, y la calculadora calculará la cuota mensual. Puedes ajustar los distintos factores y ver cómo cambian los resultados.

- En la mayoría de los casos, estas calculadoras también le llevan directamente a una comparación de posibles préstamos inmobiliarios disponibles en la actualidad y que coincidan con sus datos.

La compleja interacción de las condiciones de crédito

A la hora de buscar el préstamo perfecto, la atención se centra en las condiciones. Al comparar varios proveedores, es importante examinarlos detenidamente y elegir una combinación que se adapte a sus planes. Sin embargo, lo atractivo que resulte el préstamo también depende de factores que tú mismo determines.

- Aspectos sobre los que se puede influir, como el plazo, pueden repercutir en lo alto que sea el tipo de interés o en lo que tenga que pagar al mes.

Las interacciones importantes son:

Fondos propios y tipos de interés

Cuanto mayor sea el capital invertido en la compra del inmueble, menor será el riesgo para el banco. Este menor riesgo suele verse recompensado con un tipo de interés más bajo.

Plazo y tipo de interés

Como ya se ha dicho, el plazo de un préstamo influye directamente en el tipo de interés. Los plazos más cortos suelen dar lugar a tipos de interés más bajos, ya que el banco recupera su dinero más rápidamente. Sin embargo, esto también aumenta la cuota mensual.

Solvencia y condiciones de crédito

Su solvencia o calificación crediticia desempeña un papel decisivo a la hora de determinar las condiciones del préstamo. Una buena calificación crediticia, demostrada por una fuente de ingresos estable y un historial de crédito positivo, puede dar lugar a mejores condiciones de crédito.

Plan especial de amortización

Algunos préstamos le permiten devolver una cantidad mayor una vez al año sin incurrir en gastos adicionales. Esto puede ayudarle a devolver el préstamo más rápidamente. Sin embargo, los préstamos con esta flexibilidad pueden tener a veces tipos de interés más altos.

Tipo de interés fijo

El periodo de interés fijo también influye en las condiciones. Un periodo de interés fijo largo le da seguridad sobre el tipo de interés durante un periodo de tiempo más largo, pero puede dar lugar a tipos de interés más altos que un periodo de interés fijo más corto.

Coste total del préstamo

Presta atención no sólo a la cuota mensual o al tipo de interés, sino también al coste total del préstamo a lo largo de todo el plazo. Un tipo de interés bajo para un plazo largo puede ser más caro en conjunto que un tipo de interés ligeramente más alto para un plazo más corto.

La elección de las condiciones de préstamo adecuadas requiere una cuidadosa consideración de todos los factores. Por tanto, su situación financiera personal y sus objetivos a largo plazo deben ser los principios rectores a la hora de decidir sobre un préstamo inmobiliario. Las calculadoras de préstamos son una gran ayuda en este sentido.

Selección de propiedades y planificación presupuestaria

Los préstamos y las condiciones a los que puede acceder para la compra de un inmueble son una parte importante del cálculo presupuestario de la casa que puede permitirse. Por otro lado, está la selección de la propiedad, que incluye tanto sus deseos como la selección actual del espacio vital.

Comprender el mercado inmobiliario

Antes de empezar a buscar una propiedad, es importante conocer el mercado inmobiliario actual. Esto incluye conocer las tendencias de los precios en las distintas regiones, la demanda de determinados tipos de inmuebles y las tendencias futuras de desarrollo.

- Puede encontrar información al respecto en informes inmobiliarios, plataformas en línea y hablando con expertos inmobiliarios.

Selección de propiedades

A la hora de elegir un inmueble, debe tener en cuenta los siguientes aspectos:

- Ubicación: La ubicación de una vivienda es uno de los factores más importantes a la hora de comprarla. Piensa en las infraestructuras que necesitas y en las urbanizaciones previstas en el barrio.

- Estado del inmueble: Evalúe de forma realista el estado del inmueble. Los edificios antiguos suelen tener un encanto especial, pero pueden ocasionar elevados costes de renovación.

- Tamaño y distribución: ¿Se adaptan el tamaño y la distribución del inmueble a sus necesidades actuales y futuras?

La ubicación, el tamaño y el estado de la casa son los factores que más influirán en la casa que te puedes permitir. Probablemente tendrás que hacer concesiones para encontrar la casa perfecta. En las grandes ciudades, por ejemplo, podrás permitirte propiedades mucho más pequeñas, si acaso. En el campo, tendrás que estar preparado para desplazarte.

- El motivo de la compra también puede influir, por ejemplo, si desea vivir en la casa o si la compra únicamente como inversión.

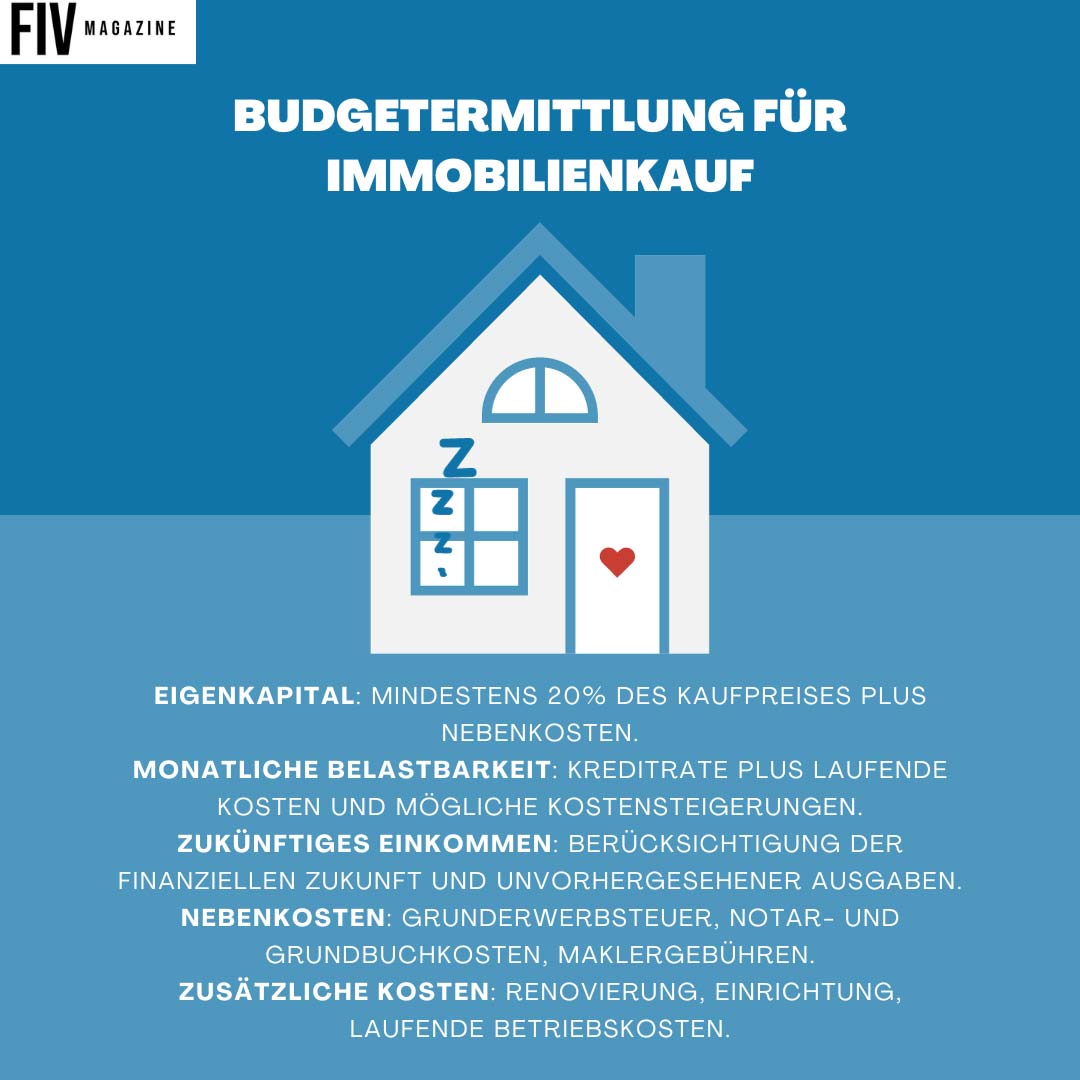

Cálculo de presupuesto: ¿Cuánta casa puede permitirse?

Planificar su presupuesto y elegir el inmueble adecuado son pasos cruciales en el camino hacia la vivienda propia. Una evaluación realista de sus posibilidades financieras y una investigación exhaustiva del mercado inmobiliario son esenciales para tomar una decisión con conocimiento de causa.

Conclusión: Cómo funciona un préstamo inmobiliario

Desde los conceptos básicos de los préstamos inmobiliarios y la interacción entre las distintas condiciones de préstamo hasta la planificación cuidadosa de su presupuesto y la elección del inmueble adecuado: todos estos aspectos son cruciales a la hora de comprar una casa. Al final, el mercado actual, la elección del inmueble, sus ingresos y gastos y la estructura exacta del préstamo inmobiliario determinarán qué casa puede permitirse. Eligiendo el momento adecuado y el equilibrio perfecto de condiciones, podrá encontrar exactamente el préstamo que le acerque a la casa de sus sueños.

Comprar su primera vivienda: ¡paso a paso!

Por supuesto, hay algo más que comprar, ¿para qué hay que prepararse? ¿Qué errores debe conocer y evitar? Aprenda aquí todo lo que necesita saber:

Riesgo en la compra de inmuebles: desocupación, pérdida de alquileres y efecto de rendimiento negativo

Cambiar de casa Fix & Flip Trend USA, experiencias y consejos para principiantes - Entrevista x Johannes Schwärzler

Lista de control del riesgo de inversión: evite errores al invertir en inmuebles

¿Para quién merece la pena una propiedad como inversión? Requisitos para la acumulación de activos

La propiedad como inversión: libertad financiera segura, ingresos pasivos y pensión - Guía

¿Tiene sentido la protección jurídica residencial? Ventajas, costes, protección jurídica de la propiedad - ¡Explicado de forma sencilla!